近年来,作为产能过剩行业的典型代表,钢铁行业景气度明显下行,亏损面加大,盈利及现金流恶化,流动性压力加大。上半年需求复苏已成不争事实,但行情好转背景下,上市钢企收入同比仍然下滑,应源于需求恢复幅度有限,供给弹性相对不足,因而钢材产销难以一蹴而就摆脱量价齐跌格局,不过,量价跌幅均已收窄;而原料成本端跌幅更大,最终带动行业盈利能力同比得到提升,以下是2016年7月钢铁行业市场分析:

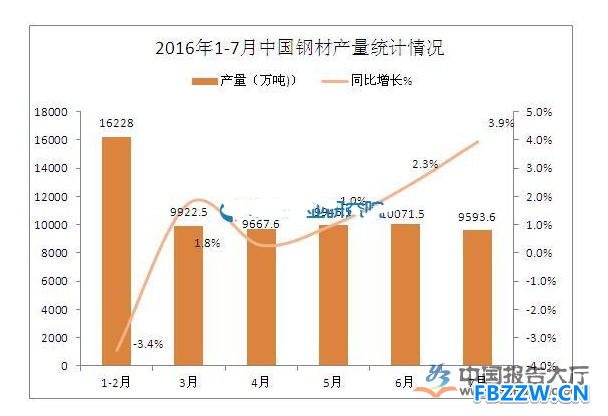

2016年7月,钢材产量增长4.9%,去年同期为下降1.9%。1-7月全国钢材产量65705万吨,增长1.9%,增速同比提高0.4个百分点。

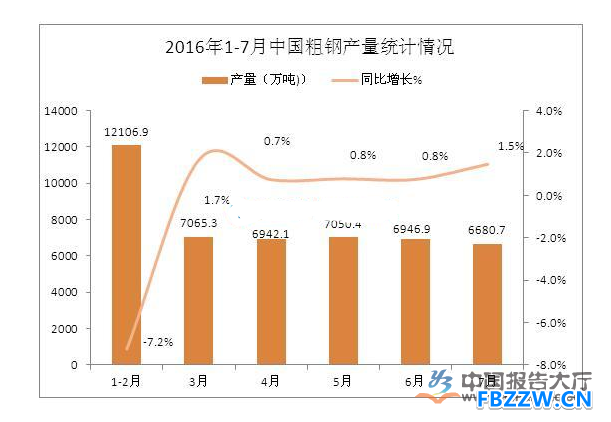

7月份,全国粗钢产量6681万吨,同比增长2.6%,去年同期为下降4.6%;1-7月,全国粗钢产量46652万吨,同比下降0.5%,降幅同比收窄1.3个百分点。

出口方面:7月份中国钢材出口1030万吨,比上月减少64万吨;进口113万吨,比上月减少1万吨。焦炭出口110万吨,比上月增加34万吨。1-7月,钢材出口6741万吨,增长8.5%;进口759万吨,下降1.4%。铁矿砂进口58205万吨,增长8.1%。焦炭出口585万吨,增长10.8%。

价格方面:钢材价格比上月回升。7月份,国内市场钢材价格综合指数平均为71.58点,比上月提高3.26点,同比提高8.12点。6.5mm高线、20mm中板、1.0mm冷轧板卷平均价格分别为2566元/吨、2577元/吨和3134元/吨,分别比上月上涨144元/吨、109元/吨和66元/吨,同比上涨14.2%、20.1%和9.6%。

业绩基数差异致长强板弱,需求分散压制特钢向上弹性

在去年行情低迷背景下,具有资金及规模优势的板材企业亏损幅度小于长材,因而今年长材企业同比基数更低,进而在需求整体好转时,长材业绩弹性强于板材:2016年上半年长材和板材类钢厂归母净利润分别同比增长113.14%和15.57%即为印证。同样,特钢需求分散特性致使特钢企业面对经济周期波动,业绩表现更为稳定,这就意味着终端需求整体好转之时,特钢企业经营业绩向上弹性则相对不足:上半年特钢和普钢类企业归母净利润分别同比增长37.88%和148.19%,特钢企业业绩改善幅度大幅弱于普钢企业。

去产能艰难缓行,供给侧改革大势下转型渐盛

尽管政府过去几年持续下达淘汰落后产能目标,但因钢铁行业就业占比、产值和税收等方面影响突出,地方功能属性较强,终不能一蹴而就,今年上半年也不例外。根据去产能进度安排,2016年压减粗钢产能目标为4500 万吨,但今年前7个月去产能仅完成全年任务的47%,再考虑已去除的钢铁产能中部分为无效产能或未扣除产能置换因素,进一步表明钢铁行业去产能之路并不会太顺利。此外,今年盈利修复并不意味着,未来钢铁主业盈利将全面好转并实现雨露均沾,因此盈利能力持续弱势的钢企,其转型预期在改革大势下愈发强烈。更多相关钢铁行业分析请查阅由中国报告大厅发布的钢铁行业市场调查分析报告。